51. PI_F_AL_01: Return on Equity (ROE)

Definisi: Rasio yang mengukur tingkat kemampuan perusahaan dalam menghasilkan laba bersih setelah pajak dari modal (ekuitayang tersedia.

Rumus:

Catatan: Jika laba bersih dan ekuitas keduanya negatif, maka nilai ROE adalah 1.

Penjelasan Komponen:

- Laba Bersih Setelah Pajak: Selisih lebih antara total pendapatan dan total beban dalam satu periode (satu tahusetelah dikurangi pajak penghasilan (tercantum dalam Laporan Laba Rugi).

- Jumlah Ekuitas: Total modal ditambah cadangan, atau total aset dikurangi total kewajiban (tercantum dalam Laporan Neraca).

Data yang Dibutuhkan:

- Laba bersih setelah pajak: Nilai laba bersih setelah pajak dari Laporan Laba Rugi.

- Jumlah ekuitas: Nilai jumlah ekuitas (modal + cadangadari Laporan Neraca.

Sumber Data:

- Laporan keuangan yang telah diaudit oleh KAP, BPK, atau BPKP.

- Jika laporan keuangan hasil audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

- Catatan: Penilaian kinerja keuangan tetap dilakukan meskipun laporan keuangan tidak diaudit selama 2 tahun berturut-turut atau memperoleh opini disclaimer, dengan catatan mengenai status audit laporan keuangan.

52. PI_F_AL_02: Rasio Operasi (Operating Ratio)

Definisi: Rasio yang mengukur tingkat efisiensi perusahaan dalam mengendalikan biaya operasional dibandingkan dengan pendapatan air limbah. Semakin rendah rasio, semakin efisien. Rasio di atas 100% menunjukkan kerugian operasional. Biaya penyusutan tidak termasuk dalam perhitungan biaya operasional.

Rumus:

Penjelasan Komponen:

- Biaya Operasional: Seluruh biaya usaha pokok untuk pengolahan air limbah, tidak termasuk biaya penyusutan, meliputi:

- Biaya langsung usaha: Pegawai, listrik, kimia, BBM, pemeliharaan (gedung, IPAL, jaringan pipa).

- Biaya tidak langsung usaha: Biaya administrasi dan umum.

- Total Pendapatan Air Limbah: Seluruh pendapatan usaha, termasuk pendapatan pokok air limbah dan pendapatan non-air limbah.

Dasar Penilaian Kinerja:

- Minimal 100%: Tidak rugi, tidak laba (nilai minimum).

- < 50%: Target ideal untuk efisiensi dan menghasilkan laba.

- 50% ≤ x < 70%: Tingkat efisiensi di atas rata-rata.

- 70% ≤ x < 90%: Tingkat efisiensi rata-rata.

- ≥ 90%: Tingkat efisiensi kurang baik.

Data yang Diperlukan:

- Total Biaya Operasional (termasuk biaya langsung dan tidak langsung, tidak termasuk penyusutan).

- Total Pendapatan Air Limbah (pendapatan pokok dan non-air limbah).

Sumber Data: Laporan Laba Rugi.

- Laporan keuangan yang telah diaudit oleh KAP atau BPK.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal air limbah tahun berjalan/terakhir dapat digunakan.

Cara Memperoleh Data:

- Ambil nilai biaya operasional dari Laporan Laba Rugi.

- Ambil nilai pendapatan dari Laporan Laba Rugi.

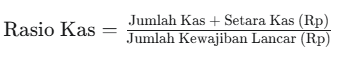

53. PI_F_AL_03: Rasio Kas (Cash Ratio)

Definisi: Rasio yang mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya dengan kas dan setara kas yang tersedia.

Rumus:

Penjelasan Komponen:

- Jumlah Kas: Seluruh uang tunai yang ada di perusahaan dan di bank.

- Setara Kas: Investasi jangka pendek yang sangat likuid dan mudah dikonversi menjadi kas (misalnya deposito, surat berharga jangka pendek).

- Jumlah Kewajiban Lancar: Seluruh kewajiban yang harus dilunasi dalam satu tahun buku (tercantum dalam Laporan Neraca).

Data yang Dibutuhkan:

- Jumlah Kas + Setara Kas: Nilai total kas dan setara kas dari Laporan Neraca.

- Jumlah Kewajiban Lancar: Nilai total kewajiban lancar dari Laporan Neraca.

Sumber Data:

- Laporan keuangan yang telah diaudit oleh KAP, BPK, atau BPKP.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

54. PI_F_AL_04: Efektivitas Penagihan (Collection Efficiency)

Definisi: Rasio yang mengukur persentase tagihan air limbah yang berhasil diterima pembayarannya dari pelanggan. Semakin tinggi rasio, semakin efektif penagihan dan semakin kecil piutang usaha.

Rumus:

Penjelasan Komponen:

- Jumlah penerimaan rekening air limbah: Total uang yang diterima dari pembayaran rekening air limbah dalam satu tahun berjalan (melalui kas atau bank).

- Jumlah rekening air limbah yang diterbitkan: Total nilai tagihan air limbah yang ditagihkan kepada pelanggan dalam periode yang sama.

Data yang Diperlukan:

- Jumlah penerimaan rekening air limbah.

- Jumlah rekening air limbah yang diterbitkan.

Sumber Data:

- Laporan Daftar Rekening Ditagih (DRD).

- Laporan Arus Kas.

- Buku Laporan Penerimaan dan Laporan Rekening yang Ditagih (jika belum ada, perlu disusun).

- Iktisar Rekening Air Limbah (biasanya disusun oleh bagian hubungan pelanggan).

Cara Memperoleh Data:

- Data penerimaan rekening air dapat diambil dari Laporan Arus Kas atau dihitung dari saldo awal piutang + pendapatan penjualan air – saldo akhir piutang (DRD Tertagih).

- Data jumlah rekening air diambil dari total nilai tagihan air limbah yang diterbitkan (harga air + beban tetap).

55. PI_F_AL_05: Solvabilitas (%) (Solvability)

Definisi: Ukuran kemampuan BUMD Pengelola Air Limbah dalam menjamin kewajiban jangka panjangnya dengan total aset yang dimiliki. Menunjukkan kemampuan perusahaan melunasi seluruh kewajiban dengan seluruh asetnya.

Rumus:

Penjelasan Komponen:

- Jumlah Aset: Seluruh sumber daya yang dikuasai perusahaan yang diharapkan memberikan manfaat ekonomi di masa depan (tercantum dalam Laporan Neraca).

- Jumlah Kewajiban: Seluruh kewajiban yang harus dibayar (tercantum dalam Laporan Neraca).

Data yang Dibutuhkan:

- Jumlah Aset: Nilai total aset dari Laporan Neraca.

- Jumlah Kewajiban: Nilai total kewajiban dari Laporan Neraca.

Sumber Data:

- Laporan keuangan yang telah diaudit oleh KAP, BPK, atau BPKP.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

56. PI_F_AL_06: Rasio Laba terhadap Aktiva Produktif (%) / Return on Asset (ROA)

Definisi: Rasio yang mengukur tingkat kemampuan perusahaan dalam menghasilkan laba bersih setelah pajak dari total aset yang dimiliki.

Rumus:

Penjelasan Komponen:

- Laba Setelah Pajak: Pendapatan Operasi + Pendapatan Non Operasi – Biaya Operasi – Biaya Non Operasi – Pajak (tercantum dalam Laporan Laba Rugi). Biaya Operasi terdiri dari Biaya Langsung dan Biaya Administrasi & Umum.

- Total Aset: Aktiva Lancar + Investasi Jangka Panjang + Aktiva Tetap (Nilai Buku, tidak termasuk Aktiva Tetap Dalam Penyelesaia(tercantum dalam Laporan Neraca).

Data yang Dibutuhkan:

- Laba bersih setelah pajak: Nilai laba bersih setelah pajak dari Laporan Laba Rugi.

- Total aset: Nilai total aset dari Laporan Neraca (Aktiva Lancar + Aktiva Tetap).

Sumber Data:

- Laporan keuangan yang telah diaudit.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

57. PI_F_AL_07: Rasio Laba Bersih (%) / Profit Margin (%)

Definisi: Rasio yang mengukur persentase laba bersih setelah pajak yang diperoleh dari setiap rupiah pendapatan operasi.

Rumus:

Penjelasan Komponen:

- Laba Bersih Setelah Pajak: Pendapatan Operasi + Pendapatan Non Operasi – Biaya Operasi – Biaya Non Operasi – Pajak (tercantum dalam Laporan Laba Rugi).

- Pendapatan Operasi: Pendapatan Pengelolaan Air Limbah + Pendapatan Non Pengelolaan Air Limbah. Pendapatan Pengelolaan Air Limbah terdiri dari harga jasa pengelolaan, jasa administrasi, dan pendapatan lainnya. Pendapatan Non Pengelolaan Air Limbah terdiri dari denda administrasi dan lain-lain.

Data yang Dibutuhkan:

- Laba bersih setelah pajak: Nilai laba bersih setelah pajak dari Laporan Laba Rugi.

- Pendapatan operasi: Nilai pendapatan operasi dari Laporan Laba Rugi.

Sumber Data:

- Laporan keuangan yang telah diaudit.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

58. PI_F_AL_08: Rasio Aktiva Lancar terhadap Hutang Lancar / Current Ratio

Definisi: Rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Current Ratio < 1 menunjukkan kondisi ilikuid, sedangkan > 1 menunjukkan kondisi likuid.

Rumus:

Penjelasan Komponen:

- Aktiva Lancar: Kas dan setara kas, piutang, persediaan, pembayaran di muka (tercantum dalam Laporan Neraca).

- Kewajiban Jangka Pendek: Seluruh kewajiban lancar pada akhir tahun buku, termasuk hutang usaha, hutang pajak, dan hutang lain-lain (tercantum dalam Laporan Neraca).

Dasar Penilaian Kinerja:

- Minimal 100%: Batas minimum kemampuan membayar kewajiban jangka pendek. Nilai di atas 100% dianggap baik.

- < 90%: Batas tidak wajar, menunjukkan potensi ketidakmampuan membayar kewajiban jangka pendek.

- 110% ≤ x < 125%: Tingkat likuiditas di atas rata-rata.

- ≥ 125%: Tingkat likuiditas baik.

Data yang Diperlukan:

- Jumlah kas + setara kas, persediaan, piutang (dari Aktiva Lancar).

- Jumlah kewajiban jangka pendek (Kewajiban Lancar).

Sumber Data: Laporan Neraca.

- Laporan keuangan yang telah diaudit oleh KAP atau BPK.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD tahun berjalan/terakhir dapat digunakan.

Cara Memperoleh Data:

- Ambil nilai kas + setara kas dari Laporan Neraca.

- Ambil nilai kewajiban lancar dari Laporan Neraca.

59. PI_F_AL_09: Rasio Hutang Jangka Panjang terhadap Ekuitas / Debt to Equity Ratio

Definisi: Rasio yang mengukur proporsi hutang jangka panjang perusahaan dibandingkan dengan modal (ekuitapemilik.

Rumus:

Penjelasan Komponen:

- Utang Jangka Panjang: Kewajiban yang harus dibayar dalam jangka waktu lebih dari satu tahun, termasuk pinjaman pemerintah, pinjaman luar negeri, dan kredit bank jangka panjang (tercantum dalam Laporan Neraca).

- Ekuitas: Modal dan cadangan, termasuk penyertaan pemerintah, kekayaan pemda yang dipisahkan, modal hibah, selisih penilaian kembali aktiva tetap, cadangan tujuan, cadangan umum, laba ditahan (akumulasi kerugian), dan laba/rugi tahun berjalan (tercantum dalam Laporan Neraca).

Data yang Dibutuhkan:

- Utang jangka panjang: Nilai total utang jangka panjang dari Laporan Neraca.

- Ekuitas: Nilai total ekuitas dari Laporan Neraca.

Sumber Data:

- Laporan keuangan yang telah diaudit.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

60. PI_F_AL_10: Debt Service Coverage Ratio (DSCR)

Definisi: Rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban utang (pokok dan bungyang jatuh tempo dengan laba operasi sebelum biaya penyusutan.

Rumus:

Penjelasan Komponen:

- Laba Operasi sebelum Penyusutan: Pendapatan Operasi – Biaya Operasi sebelum Biaya Penyusutan (Biaya Langsung + Biaya Administrasi & Umum sebelum Biaya Penyusuta(dapat dihitung dari Laporan Laba Rugi).

- (Angsuran Pokok + BungJatuh Tempo: Total angsuran pokok utang jangka panjang dan bunga utang jangka panjang yang harus dibayar dalam periode berjalan (tercantum dalam Laporan Neraca atau jadwal pembayaran utang).

Catatan: Jika tidak memiliki utang berbunga dan mengalami laba, nilai DSCR adalah 5. Jika tidak memiliki utang berbunga dan mengalami rugi, nilai DSCR adalah 1.

Data yang Dibutuhkan:

- Laba Operasi sebelum Biaya Penyusutan: Nilai laba operasi sebelum penyusutan dari Laporan Laba Rugi.

- (Angsuran Pokok + BungJatuh Tempo: Nilai angsuran pokok dan bunga utang jangka panjang yang jatuh tempo dari Laporan Neraca atau catatan utang.

Sumber Data:

- Laporan keuangan yang telah diaudit.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

61. PI_F_AL_11: Rasio Aktiva Produktif terhadap Pendapatan Pengelolaan Air Limbah (Asset to Sales Ratio)

Definisi: Rasio yang mengukur efisiensi penggunaan aktiva produktif dalam menghasilkan pendapatan dari pengelolaan air limbah.

Rumus:

Penjelasan Komponen:

- Aktiva Produktif: Aktiva Lancar + Investasi Jangka Panjang + Aktiva Tetap (Nilai Buku), tidak termasuk Aktiva Tetap Dalam Penyelesaian (tercantum dalam Laporan Neraca).

- Pendapatan Pengelolaan Air Limbah: Harga Jasa Pengelolaan Air Limbah + Jasa Administrasi + Pendapatan Pengelolaan Air Limbah Lainnya (tercantum dalam Laporan Laba Rugi).

Data yang Dibutuhkan:

- Aktiva Produktif: Nilai total aktiva produktif dari Laporan Neraca.

- Pendapatan Pengelolaan Air Limbah: Nilai pendapatan pengelolaan air limbah dari Laporan Laba Rugi.

Sumber Data:

- Laporan keuangan yang telah diaudit.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

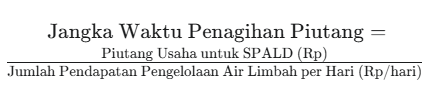

62. PI_F_AL_12: Jangka Waktu Penagihan Piutang (Delay in Accounts Receivable)

Definisi: Rata-rata jumlah hari yang dibutuhkan perusahaan untuk menagih piutang usahanya. Semakin pendek jangka waktu penagihan, semakin baik.

Rumus:

Penjelasan Komponen:

- Piutang Usaha: Piutang Pengelolaan Air Limbah + Piutang Non Pengelolaan Air Limbah + Piutang Ragu-ragu – Penyisihan Piutang Usaha (tercantum dalam Laporan Neraca).

- Jumlah Pendapatan Pengelolaan Air Limbah per hari: (Pendapatan Operasi SPALD : 360 hari). Pendapatan Operasi = Pendapatan Pengelolaan Air Limbah + Pendapatan Non Pengelolaan Air Limbah. Pendapatan Pengelolaan Air Limbah terdiri dari Harga Jasa Pengelolaan, Jasa Administrasi, dan Pendapatan Lainnya. Pendapatan Non Pengelolaan Air Limbah terdiri dari Denda Administrasi dan lain-lain (tercantum dalam Laporan Laba Rugi).

Data yang Dibutuhkan:

- Piutang Usaha: Nilai total piutang usaha dari Laporan Neraca.

- Jumlah Pendapatan per Hari: Nilai Pendapatan Operasi per tahun dari Laporan Laba Rugi dibagi 360 hari.

Sumber Data:

- Laporan keuangan yang telah diaudit.

- Jika laporan keuangan audit belum tersedia, laporan keuangan internal BUMD Pengelola Air Limbah tahun berjalan/terakhir dapat digunakan.

63. PI_F_AL_13: Prosentase Pemenuhan Tarif FCR (%) (Percentage Fulfillment of FCR Tariffs)

Definisi: Persentase perbandingan antara tarif air limbah rata-rata yang berlaku dengan biaya dasar pengelolaan air limbah (Harga Pokok Produksi/HPP).

Rumus:

Data yang Dibutuhkan:

- Tarif rata-rata: Data tarif air limbah yang diberlakukan oleh BUMD Pengelola Air Limbah.

- Biaya Dasar: Nilai Biaya Dasar (HPuntuk SPALD.

Sumber Data:

- Laporan keuangan.

- Laporan teknik.